2018-11-30 09:51:29

21世纪以来,我国开始探索推行政府绩效管理及评价,被视为政府管理创新的重大举措。党的十八大报告中提到“创新行政管理方式,推进政府绩效管理”。2014年,国务院在《关于深化预算管理制度改革的决定》中提出“全面推进预算绩效管理工作,强化支出责任和效率意识”。2017年,党的十九大报告提出“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”。2018年,中共中央国务院发布了《中共中央国务院关于全面实施预算绩效管理的意见》中发[2018]34号文件,旨在解决当前预算绩效管理存在的突出问题,加快建成全方位、全过程、全覆盖的预算绩效管理体系。

南京市财政局一直将绩效管理作为一项工作重点,不断深化预算绩效管理工作,制定了一系列管理办法,搭建了预算绩效管理的制度体系。同时,在加强绩效目标管理、绩效跟踪和评价的基础上,不断拓展创新,先后开展了预算绩效前评价、部门整体评价、财政支出政策绩效评价等试点评价工作,逐步建立和完善了“事前有目标,事中有跟踪,事后有评价”的预算绩效管理模式。

随着信息技术的快速发展与管理理念的不断革新,信息技术也已经融入到政府工作的每一个环节中。大多数绩效系统虽然实现了绩效评价业务流程管理的电子化与无纸化,但由于一般采用工作流引擎和固定表单模板作为基础,使得这些系统很难面对复杂多变的现实情况。基于工作流引擎的流程定制开发导致系统应用面窄,只适用于该级财政,如果移植到其它财政部门,往往需要很大改动,软件开发公司应接不暇,版本不统一,维护成本高。面对这一现状,我局思考在预算绩效管理信息系统中引入自定义表单和任意流的设想,试图解决这方面的问题,增强应用系统的通用性,也为财政信息系统大集中管理模式做些探讨。

一、 自定义表单

所谓自定义表单,就是用户根据自身需求自行定义并画出所需表单。如将绩效评价项目的基本信息、绩效目标、绩效评价等信息以都是表单为单位的物理结构存储在数据库中,灵活方便,易于操作,使得不熟悉计算机应用开发的用户都可自行定义各种表单。对于最终用户来说,无须看到自定义数据库字段的物理定义,但可以按需自定义逻辑含义,使之一目了然。

以经办人申报绩效目标为例,经办人在收到下达的绩效目标申报任务后,开始填写绩效目标申报表单,该表单包括项目的基本信息、详细信息和绩效指标体系等,具体包括项目名称、属性、类型、单位负责人、联系电话、实施时间立项依据、必要性及可行性等。绩效目标申报表单在各级财政部门使用系统时根据自己的需要进行设计,需要哪些信息,就自定义自己需要的表单,其它表单也是如此。

实行绩效评价自定义表单管理,是绩效评价方法上的新探索、新思路。财政资金项目在绩效评价系统中,对用户来说,其本质就是填写各种表单,如绩效目标申报表单,绩效目标自评价表单,绩效跟踪信息表单,专家对项目的绩效评分表单等。

自定义表单是当前软件公司通用的做法,是比较成熟的技术,本文不重点讨论。本文重点探讨表单流转流程的设计。

二、 任意流

与一般工作流引擎相比,所谓任意流其实指没有预先确定的固定流程,也不存在固定的流程图,流程在表单流转过程中,按用户需要自然形成。具体来说,任意流就是在每个节点上的用户根据其自己判断来选择下一步操作节点及下一个操作人。即当前操作用户自己指定下一个人是谁(审核岗、专管员、绩效处、财政领导等)以及这个人要进行什么操作(审核、修改、评价等)。

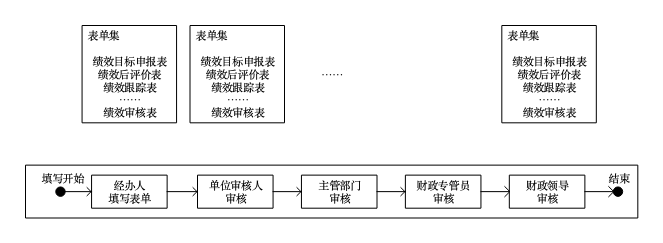

从绩效评价的业务来看,绩效评价至少包括绩效目标申报、绩效前评价、绩效跟踪和绩效后评价等几个阶段。图1是基于工作流引擎的绩效目标申报审核流程。绩效申报审核一般涉及六个角色用户,分别是预算单位经办人、预算单位审核岗、主管单位审核岗、财政业务处(科)室专管员、财政业务处(科)室处(科)长和财政分管局领导。绩效目标申报阶段,预算单位经办人根据绩效目标任务申报绩效目标,填写项目相关表单信息和绩效目标表单信息,预算单位审核人和主管单位审核人审核绩效目标;然后财政业务处(科)室专管员根据项目信息对绩效目标进行简易评价、组织专家评审或者进行绩效前评价等活动;最后交由财政业务处(科)室处(科)长复审,局分管领导终审。

图1 绩效目标申报审核流线性流程图

正常情况下,绩效评价任务处理流程如图1所示,自左至右,顺序进行。但现实中业务处理过程来回有反复。例如,绩效目标调整或内容细小错误修改后不用再重复以上一步步流程,修改完成后直接提交或退回某个想要给的用户。如果采用一般工作流引擎则需要联系管理员添加流程,这增加了用户的工作量和难度,用户也无法枚举所有流程。

而任意流就是在每个节点上的用户自己就可以选择下一步操作节点及下一个操作人。考虑到控制的话,设计中可在节点上增加规则库对每个节点上的用户进行控制,保证其操作的合法性和合规性。规则库中的规则分为公共业务规则和用户自定义规则两类。公共规则指每个节点要遵守的共同规则,如管理制度和法律法规,自定义规则指用户个人设定的自定义规则,如单位提现时,对最大提现金额的限制。因此,公共规则是根据规章制度、法律法规等设定,自定义规则是根据用户自身自由量裁权和需要设定。这些规则保证绩效评价工作的合理性与合法性。

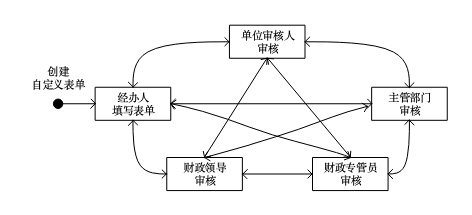

如图2所示,是采用任意流实现绩效申报审核的方案。以经办人申报绩效为例,经办人自定义自己需要的表单,然后按照业务需求及实际需要将表单流转给自己选择的下一个操作人进行处理,绩效评价的结束标志则与创建表单的经办人相对应。任意流的关键就是节点上的每个用户都可以根据需求选择自己的下一个操作人对自己的表单进行处理。各节点的界面一致,即学即会,简单明了,操作便捷。

图2 基于任意流的双向闭环全流程设计图

三、 权限设计

我们将系统中用户的权限划分为两个维度,一个维度是功能权限,一个维度是数据权限。用户最终所拥有的权限是这两个维度的叠加。功能权限对应于绩效系统中的操作节点,一个用户所拥有的功能权限就是他登录后所能进行的操作。在系统中用户的功能权限是管理员根据其岗位进行授权。数据权限用于对系统中的表单数据信息授权,就是其所能填写、修改和查看等操作的表单数据的权限。除用户权限外,还有应用系统管理员权限,系统管理员按照用户岗位性质为其分配相应的角色,并赋予其对应的功能权限和数据权限。

四、 优点

与目前各财政部门所使用的绩效评价系统相比,我局探索设计的绩效评价系统,不是简单的线下业务线上化,主要是解决现有绩效系统流程灵活性不强,通用性不高,按需定制,版本多样的问题,在这样的设计理念之下,能够适应大部分财政部门的绩效评价工作,无论是对软件开发商,还是建设方来说,流程设计简单,今后的维护成本也低,软件也便于统一规范。

(1)充分考虑人是绩效评价工作的实施主体,提出了应对全面绩效评价的信息化解决方案。充分发挥人的主观能动性,在绩效评价系统中引入自定义表单和任意流,增强软件系统的灵活性,实现绩效评价业务流程和系统灵活性之间的平衡,方便部门(单位)操作。

(2)通过自定义表单、任意流、规则库和权限设计,解决了我国财政部门的绩效评价系统过于定制开发的问题,使绩效评价系统能够满足大部分财政部门的需求,绩效评价系统的版本可以统一,从而降低开发者和维护者的投入成本,同时消除了传统系统上线后便固定流程无法更改的弊端,使系统更具生命力和通用性,适应性强。

(3)通过引入规则库,采用功能权限、数据权限和规则控制三种维度保证每个节点都拥有专门的负责人,明确岗位职责,使操作者既符合规范,又具有较强的灵活性。

本文对绩效系统设计中的几个主要问题做了简要的描述,抛砖引玉,希望能得到各级财政部门和软件开发公司的批评指正,共同推动财政资金项目绩效管理系统的进一步发展。

(马志堂 唐国民 吴秀格 郭笑榆 南京市财政局)

合作单位

友情链接

微博

微博 微信

微信 一键分享

一键分享

京公网安备 11010502042254号

京公网安备 11010502042254号